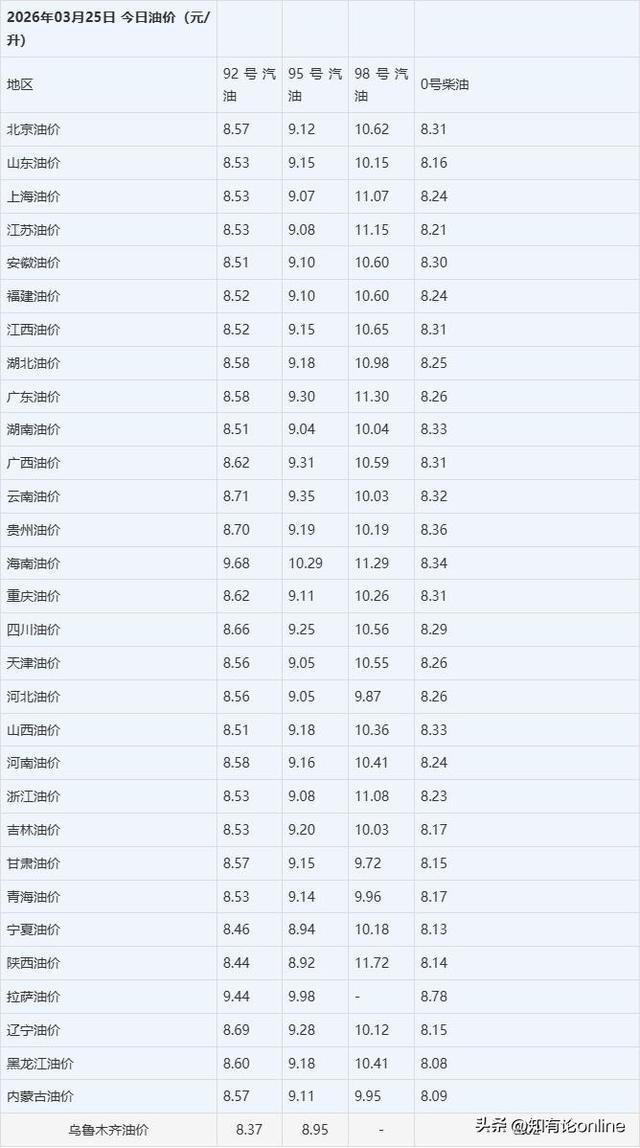

根据多家机构测算,3月24日24时新一轮调价窗口开启后,92号汽油预计每升大涨1.08到1.47元,95号汽油每升涨1.14到1.55元。加满一箱50升的油,要比上个月多花将近80块钱 。这已经是2026年的第六次调价,也是连续第四次上涨。

3月9日那一轮刚涨完,北京、上海的92号汽油就已经站上了7.6元,如果这次再涨,92号汽油将正式迈入"9元时代"。

很多人骂完油价就算了。但很少有人追问过一个问题——中国并不缺油。中国自己也产油。全球原油总产量也没有大幅下降。那油价到底在涨什么?

当霍尔木兹海峡条路出现问题的时候,油轮的战争险保费从正常水平暴涨了10倍,一艘船跑一趟的保费就要船价的2%到3%。而这些成本,最终一分不少地转嫁到了你加油站的计价器上。

很多人都无法看明白,为什么一条海峡会导致这一系列的问题?

我们先来算一笔账。

你在加油站加的每一升汽油,价格里大概包含这么几块:原油采购成本、炼化加工费、各种税费,以及一个很少被人注意到的部分——运输与保险成本。

过去几十年,运输成本在油价中的占比很小,小到可以忽略。一艘满载200万桶原油的超级油轮,从波斯湾开到中国,运费分摊到每桶原油上也就一两美元。但2026年,这个"可以忽略"的数字,突然变成了整个油价上涨最猛烈的推手。

原因只有一个:霍尔木兹海峡的航运保险,崩了。

2026年3月初,随着海峡局势急剧升温,全球主要航运保险公司纷纷对波斯湾航线发出"战争险"调整通知。保费暴涨了10倍 。一艘价值1亿美元的油轮,正常情况下通过霍尔木兹的战争险保费大约在几十万美元的量级。

但现在,保费飙升到了船价的2%甚至3%——也就是说,跑一趟就要交200万到300万美元的"过路费"。而且这个保费每7天就要续保一次,如果油轮在港口排队等装货,光等着就在烧钱。

更要命的是,有些保险公司干脆选择了停保。不是涨价,是直接不保了。

没有保险的油轮,港口不让靠,银行不给贷款,买家不敢接货。一艘没有战争险的油轮,就是一堆漂在海上的废铁。

于是连锁反应开始了:保费暴涨→船东要么硬扛成本要么停航→运力骤减→可用的船越来越少→运费跟着飙升→油轮日租金一周之内跳涨到近80万美元。

这些数字单独看,是航运公司和保险公司之间的账本。但加在一起,就是你油箱里每升多出来的那一块多钱。

你以为你在为石油买单,其实你在为一条33公里宽的海面上的风险定价买单。

保险公司不是慈善机构,也不是在乱涨价。他们的精算模型背后,对应的是一个冷冰冰的地理现实。

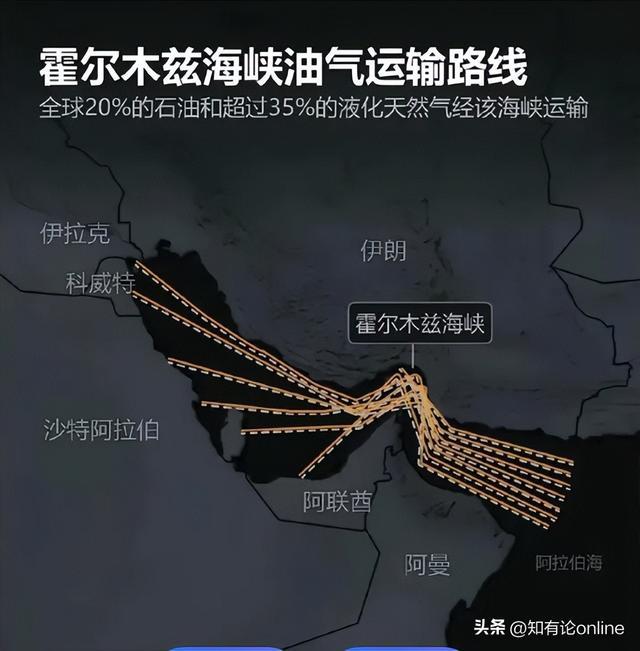

打开世界地图,波斯湾像一个巨大的口袋,装着全球将近一半的已探明石油储量。沙特阿拉伯每天约550万桶原油要从这里运出去,伊拉克、阿联酋、科威特、卡塔尔,各自数百万桶,全部堆在这个半封闭的海湾里。

而这个口袋的袋口,就是霍尔木兹海峡。

唯一的袋口。海峡最窄处只有33公里。但33公里并不是可用航道的宽度——实际上,国际认可的通航航道只有两条,一条进、一条出,每条宽度大约3公里,中间隔着一条3公里的缓冲带。也就是说,全球30%的海运石油贸易量,要从总共不到10公里宽的有效水面上挤过去。

相当于把中国一整年进口石油总量的三分之一以上,塞进了两条双向车道。

而这两条车道的"收费站"位置,天然属于伊朗。伊朗占据了海峡北岸的全部海岸线,还控制着海峡中央几个战略岛屿。任何一艘通过霍尔木兹的船只,都在伊朗岸基导弹的射程之内。

全球有很多重要的航运咽喉——马六甲海峡、苏伊士运河、巴拿马运河。但没有任何一个地方,像霍尔木兹这样,把如此巨大比例的单一战略资源,集中在如此狭小、如此容易被单一国家控制的通道里。

马六甲海峡两岸是新加坡、马来西亚、印尼三个国家,彼此制衡。苏伊士运河虽然只属于埃及,但运河里走的是各种各样的货物,石油只是其中一部分。

只有霍尔木兹,是一个国家扼住了全球五分之一能源供应的唯一出口。

这就是保险公司把保费涨10倍的底层逻辑:不是因为今天真的有一艘船被打了,而是因为这条航道的地理结构,决定了它随时可能出问题——而一旦出问题,就没有备用方案。

如果说保险费的暴涨是"第一层涨价",那么接下来发生的事情,才是油价真正失控的原因。

全球石油交易的核心,不在沙特的油田里,不在波斯湾的港口上,而是在伦敦洲际交易所和纽约商品交易所的电子屏幕上。每天在这两个交易所里买卖的"纸上石油"——也就是石油期货合约——是全球实际石油产量的几十倍。

这意味着油价不是由"今天有多少油"决定的,而是由"市场认为明天还能不能运出油"决定的。

霍尔木兹海峡就是全球最大的"预期制造机"。

2026年3月12日,两艘载有伊拉克石油的运输船在海峡附近起火。消息传出后几个小时内,美国WTI原油期货主力合约单日暴涨9.72%,收于95.73美元/桶;布伦特原油期货上涨9.22%,重新站上100美元大关 。

注意,当天全球石油的物理供应量并没有立刻减少多少——油田还在产油,炼厂还在开工,各国的战略储备还在仓库里。真正涨的不是"油",而是恐慌溢价。

交易员们在定价的不是现实,而是一种可能性:如果海峡持续受阻,如果更多油轮被攻击,如果保险公司全面停保,如果……

每一个"如果",都会被期货市场放大成真金白银的价格波动。

高盛随即上调了2026年第四季度的布伦特原油价格预测。更有分析师警告:如果霍尔木兹海峡的封锁持续到3月底,油价可能超越2008年每桶147美元的历史峰值。

面对这种局面,国际能源署(IEA)紧急协调30多个成员国释放战略石油储备。但结果呢?无济于事。油价在短暂回调后继续上攻。

原因很简单:战略储备能解决"今天的油够不够用"的问题,但解决不了"明天的油能不能运出来"的问题。期货市场交易的是预期,而霍尔木兹海峡的地理现实告诉所有交易员——只要这条路还不安全,预期就不会好转。

为了稳定市场,美国政府不得不祭出了一个罕见的大招:由美国国际发展金融公司推出200亿美元的再保险计划,专门为通过霍尔木兹海峡的油轮提供政府担保。与此同时,美国总统公开承诺将为油轮提供海军护航。

一个国家的总统亲自出面,动用200亿美元国家资金,给一条33公里的海峡"做担保"——这件事本身就说明了霍尔木兹在全球金融体系中的权重。它不只是一条航道,它是全球能源定价体系的锚点。当这个锚点松动,整个体系都会跟着晃。

而这种晃动,最终会穿透期货市场、穿透原油采购价、穿透炼厂成本、穿透批发价,一路传导到中国每一座加油站的电子屏幕上——变成你眼前那个不断跳动的数字。

到这里,一个自然而然的问题浮出水面:既然霍尔木兹这么重要、这么脆弱,为什么不绕开它?

事实上几十年来,海湾国家一直在尝试。

沙特阿拉伯花费数十亿美元,修建了一条横跨阿拉伯半岛的"东西管道",从波斯湾沿岸的油田一路铺设到红海边的延布港。经过近期扩建,这条管道的总设计运力达到了每天700万桶。沙特阿美公司已经宣布,预计管道将在未来几天内达到满负荷运转 。

阿联酋也有一条类似的管道——阿布扎比原油管道,从阿布扎比穿越阿联酋东部国土,直达阿曼湾的富查伊拉港,完全绕开霍尔木兹海峡。

听起来不错?但算一笔账就知道问题有多大。

沙特东西管道700万桶/日的设计运力,其中相当一部分要用于向沙特西部地区自己的延布炼厂供油,真正能用于出口的闲置运力有限。阿联酋的ADCOP管道运力更小。两条管道加起来,能替代的运力最多几百万桶。

而霍尔木兹海峡每天通过的是2000万桶。

缺口超过1500万桶。这个数字相当于整个美国一天的石油消耗量。

那绕行呢?不走霍尔木兹,从好望角绕非洲南端,理论上也能到达亚洲。但一艘油轮从波斯湾到中国,走霍尔木兹大约两周,绕好望角要多走将近一个月。时间翻倍,运费翻倍,而全球根本没有足够的油轮来支撑这种运力需求。造一艘超级油轮需要2到3年,远水解不了近渴。

那能源转型呢?电动车、光伏、风电、绿色氢能——这些不是都在蓬勃发展吗?这些确实是在发展。

但很多人没有意识到:海湾国家正在大力布局绿色氢能出口,沙特的NEOM新城、阿联酋的氢能源计划,都瞄准了"后石油时代"的能源贸易。然而,这些氢能的生产基地在哪里?还是在波斯湾。 出口要走哪里?还是要经过霍尔木兹。

从石油换成氢气,运输通道没有变。咽喉还是那个咽喉。

而从需求端来看,日本、韩国的石油进口高度依赖霍尔木兹航线。中国通过俄罗斯远东管道和中亚管道做了部分对冲,这是过去十几年战略布局的成果,但仍有大量原油进口需要走海运、过霍尔木兹。印度的情况更加严峻,几乎没有陆上替代管道。

即使在最乐观的能源转型预测中,到2040年,仍然有超过1000万桶/日的石油需要经过这条海峡。这意味着至少在未来15到20年内,全球经济没有真正的备选方案。

而这一切的终点,都是同一个地方:一条33公里宽、10公里可用航道的海面。

它不开枪,不收税,不印钞票。但它通过保险费、运费、期货溢价、通胀传导,悄无声息地从全球80亿人的口袋里收取"过路费"。

这或许是当今世界最深刻的财经现实——真正昂贵的,从来不是石油本身,而是石油脚下那条无法绕开的路。

出彩速配提示:文章来自网络,不代表本站观点。